POUPANÇA COMO RESERVA DE EMERGÊNCIA ?

Você ainda investe na poupança ? Sabe quanto rende e qual retorno ela dá ? A sua reserva de emergência ainda está neste tipo de investimento ? Está na hora de rever seus conceitos.

Apesar da caderneta de poupança ser considerada um investimento seguro, com risco baixo e com alta liquidez não vale a pena deixar seu dinheiro investido nela; ainda que seja sua Reserva de Emergência; àquele dinheiro para momentos difíceis que não será usado imediatamente. Mas o que é investir na poupança ?

Investir na poupança nada mais é do que emprestar dinheiro ao banco para receber um rendimento periódico mensal. A forma de calcular o rendimento desse investimento mudou desde 2012 e agora é feito de duas formas de acordo com a taxa de juros da economia (Conhecida como taxa Selic)

Caso a taxa Selic esteja acima de 8,5% a.a. o rendimento será de 0,5% sobre o valor depositado _ Taxa Referencial; caso a taxa Selic esteja abaixo de 8,5% a.a. o rendimento será de 0,70 da taxa Selic + Taxa Referencial.

Recentemente o COPOM (comitê de politica monetária) do Banco Central do Brasil elevou a taxa Selic para 4,25% ao ano. A alta da taxa Selic se deve ao aumento da inflação no país. A poupança rende 70% da Selic + TR uma vez que a taxa Selic está abaixo de 8,5% a.a. No momento em que escrevo este artigo o retorno médio anual da poupança está abaixo de 3% a.a. A inflação projetada pelo Banco Central para o mesmo período é acima de 4%. Ou seja, a poupança está com retorno real negativo dando a falsa impressão de um eventual retorno nominal que é corroído pela inflação.

Com mais esta alta que começou em março de 2021 os papéis pós fixados são ainda mais atrativos do que já eram anteriormente para sua reserva de emergência em comparação com a poupança.

O boletim focus do Banco Central já sinalizou que o aumento da taxa Selic não deve parar por ai podendo encerrar o ano de 2021 a 6,25% .

Mas para os conservadores apesar das recentes altas fica o alerta de que os investimentos em renda fixa estão longe de pagar juros na casa dos dois dígitos no médio prazo. Mas esse é um assunto para outro dia. Voltando a reserva de emergência, essas altas recentes só reforçam que deixar dinheiro na poupança está longe de ser uma boa idéia.

Mas onde você deve investir sua reserva de emergência?

Conclusão:

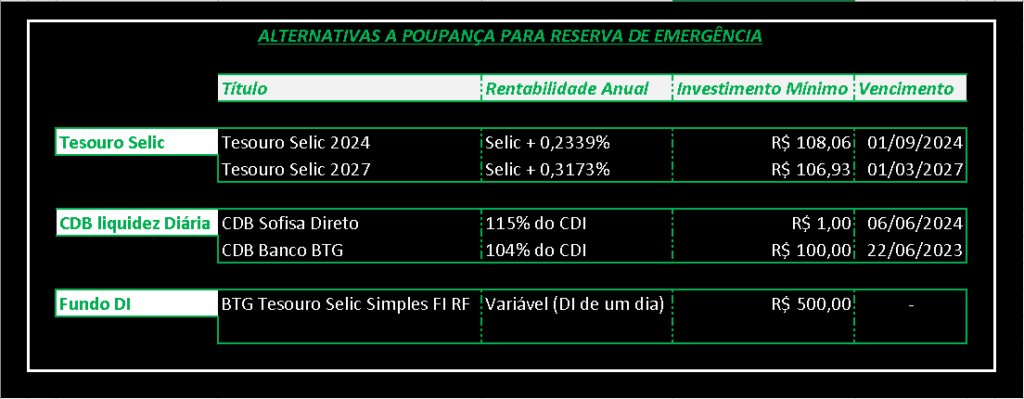

Existem 3 alternativas que atendem os critérios para a reserva de emergência que é estar investido em aplicação de liquidez diária para resgate imediato e sem volatilidade, ou seja, sem variações de curto prazo como ocorrem com investimento em ações e fundos imobiliários por exemplo. Ao final deste artigo vou deixar uma tabela que exemplifica as 3 formas de investimento mas antes vamos saber do que se trata cada uma dessas opções.

A primeira alternativa é o Tesouro Selic.

Tesouro Selic é um título pós fixado emitido pelo governo e como o nome diz é atrelado à taxa Selic. Rende mais do que a poupança e chega a ser mais seguro uma vez que o próprio governo é o emissor. O tesouro direto é mais seguro do que a poupança mas por falta de conhecimento muita gente acha o contrário; sendo ,que , enquanto o primeiro é garantido pelo governo federal emissor do título, o segundo é garantido pelos bancos. Na história recente do Brasil há casos de quebra de vários bancos ao contrário do país que por mais turbulenta que seja sua história econômica no final das contas é o emissor da moeda e quem controla e dita as regras de toda atividade econômica e financeira do país.

A segunda alternativa são os CDBs de liquidez diária.

Esses títulos são emitidos pelos bancos e devem render no mínimo 100% do CDI o que acaba dando quase o mesmo retorno que a taxa Selic, ou seja, superior a poupança uma vez que aquela rende 0,70% da Selic. Evite bancos desconhecidos. A reserva de emergência deve estar num lugar seguro e de preferência nos maiores bancos e/ou instituições mais sólidas. Neste link você pode verificar a saúde financeira de cada instituição antes de investir em qualquer CDB.

Já a terceira alternativa é deixar a reserva de emergência em Fundos DI sem taxa de administração.

Os Fundos DI, conhecidos também como fundos de renda fixa referenciados DI, são fundos que devem investir, no mínimo, 95% do seu patrimônio em títulos públicos vinculados a taxa básica da economia SELIC. Os fundos DI também tem liquidez diária assim como os CDB apontados e o Tesouro Selic. A sua rentabilidade será ligeiramente inferior a taxa Selic porém ainda acima da poupança desde que seja um fundo Taxa Zero.

Conforme prometido segue uma tabela com os 3 tipos de investimento.

Gostou deste conteúdo, conheça o canal do blog econosimples neste link. Veja o vídeo postado sobre este artigo de uma forma ilustrada e simplificada. Aproveite e veja outros vídeos já publicados no canal sobre economia e finanças pessoais. E caso goste, deixe seu like, se inscreva no canal, ative as notificações, compartilhe esse conteúdo e não deixe de comentar. Um forte abraço e ótimos investimentos.